К 2026 году ряд организаций будет вынужден переосмыслить действующую налоговую схему, рассматривая вариант перехода на облегчённый режим налогообложения (УСН). Для компаний с организационно-правовой формой ООО и частных бизнесменов это способ, который способен обеспечить экономию на налогах и облегчить ведение финансовой отчётности. Одновременно, чтобы предотвратить наложение штрафов и затруднения с налоговыми службами, необходимо внимательно придерживаться нормативных предписаний и выполнять все сроки предоставления отчетности. В данном материале представлено детальное руководство по внедрению упрощенной системы налогообложения в 2026 году. Мы проанализируем ключевые параметры для подбора этого налогового режима, а также предоставим полный список бумаг, которые необходимо оформить и направить в налоговый орган. Пошагово разъясним каждый шаг процесса, акцентируя внимание на ключевых деталях, чтобы гарантировать легитимность смены режима и предотвратить потенциальные трудности.

Содержание

- Кто вправе перейти на УСН с 1 января 2026 года

- Сроки подачи уведомления для перехода на УСН

- Какой объект налогообложения выбрать: «Доходы» или «Доходы минус расходы»

- Пошаговая инструкция: как перейти на УСН

- Первые шаги на «упрощенке»: что делать после перехода

- Частые ошибки, которые приводят к штрафам

- Сравнение УСН с другими популярными режимами

В Российской Федерации внедрена облегчённая налоговая схема, предназначенная для содействия малым и средним предприятиям, упрощающая процесс исполнения налоговых требований. Основная задача упрощённой системы налогообложения — существенно уменьшить бюрократические препятствия для предприятий, обеспечив максимально понятный и комфортный порядок вычисления и перечисления налоговых обязательств.

Альтернативой множеству сборов для компаний, применяющих эту систему, становится внесение одного общего платежа, что существенно облегчает ведение финансовых документов и бухгалтерского учёта. Это избавляет их от обязанности уплачивать множество обычных сборов, что стимулирует рост и устойчивость предпринимательской деятельности. Система упрощённого налогообложения избавляет от необходимости платить налог на доходы, налог на имущество и налог на добавленную стоимость, если годовой оборот не превышает 60 миллионов рублей. Правовые нормы предоставляют плательщикам налогов два альтернативных способа расчёта фиксированного сбора:

- Основной – определение налога на основе суммарного размера прибыли с основной ставкой 6 %, которую в ряде областей России разрешается уменьшать до 1 %.

- Альтернативный метод предусматривает внесение налога с разницы между прибылью и документально подтвержденными затратами, при основной ставке 15 %, однако в некоторых регионах размер ставки варьируется от 5 %.

Благодаря этим опциям упрощённая система налогообложения обеспечивает бизнесменам средства для эффективного регулирования налоговых обязательств, давая возможность подобрать самый выгодный метод вычисления налогов.

Кто вправе перейти на УСН с 1 января 2026 года

Актуальные лимиты на 2026 год: доходы, сотрудники, основные средства

Начиная с 1 января 2026 года возможность использовать упрощённый режим налогообложения (УРН) будет доступна исключительно для тех компаний и частных предпринимателей, которые удовлетворяют установленным требованиям. В российском Налоговом законодательстве установлены определённые количественные пределы, связанные с доходами, количеством работников и ценой основных активов, которые требуется выполнять для приобретения и поддержания права использования упрощённой системы налогообложения. Данные критерии выступают в роли своеобразного «барьера», исключающего компании и бизнесменов, чьи данные не соответствуют заданным стандартам. Следовательно, лишь организации и предприниматели, чьи показатели не превосходят заданные ограничения, смогут применить упрощённый налоговый режим в 2026 году.

Чтобы перейти на упрощённую систему налогообложения (УСН), требуется первоначально выбрать этот режим и впоследствии продолжать его использовать. Основными условиями для допуска к применению упрощённой системы налогообложения выступают конкретные ограничения по выручке за заданный промежуток времени (к примеру, за девятимесячный период, предшествующий переходу), средней численности персонала и остаточной цене основных активов. Если хотя бы один из данных критериев превышает разрешённые лимиты, возможность перейти на упрощённую систему автоматически теряется.

Если обнаруживается превышение допустимых значений после начала эксплуатации УСН, использование данного режима аннулируется с первого дня месяца, в котором было зафиксировано нарушение. Необходимо учитывать, что максимальные показатели подвергаются ежегодной корректировке с учётом дефляционного коэффициента. Данный показатель устанавливается Министерством финансов Российской Федерации с учётом динамики инфляции. В приведённой ниже таблице указаны актуализированные пороговые значения, определяющие возможность применения облегчённого налогового режима и его функционирование в 2026 году.

| Показатель | Лимит | |

| Доход | годовой | 490,5 млн рублей (450 млн рублей × коэффициент-дефлятор 1,09) |

| за 9 месяцев | 337,5 млн рублей (коэффициент-дефлятор для 2025 года — 1) | |

| Среднее число работников | Меньше 130 чел. | |

| Основные средства (балансовая стоимость) | Не более 218 млн рублей (200 млн рублей × коэффициент-дефлятор 1,09) | |

Тем не менее, кроме числовых показателей, имеются также качественные требования, которые имеют существенное значение для компаний, стремящихся применять упрощённую систему налогообложения. Таким образом, в соответствии с правовыми нормами, некоторые категории работ не подлежат использованию данной схемы. Список подобных запрещённых сфер указан в статье 346.12 Налогового кодекса Российской Федерации, и перед оформлением перехода на упрощённую систему налогообложения требуется тщательно сопоставить свою деятельность с данным перечнем.

Для юридических лиц установлены специальные организационные требования. Прежде всего, организации не обладают возможностью учреждать отделения, зарегистрированные в соответствии с гражданским законодательством как самостоятельные подразделения. Часть общего участия организаций в уставном (складочном) фонде не может превышать 25 %. Данное ограничение введено с целью недопущения применения облегчённого налогового режима большими корпорациями посредством их дочерних компаний. Необходимо учитывать, что право на применение упрощённой налоговой схемы автоматически аннулируется с начала месяца, в котором выявляется несоблюдение хотя бы одного из установленных условий. Хватит одного эпизода нарушения правил, чтобы утратить право быть участником упрощённой системы налогообложения.

Для компаний, намеревающихся внедрить упрощённую систему налогообложения с 1 января 2026 года, необходимо своевременно направить извещение в налоговый орган до 31 декабря 2025 года. Если не направить соответствующее извещение вовремя, переход на упрощённую систему налогообложения с начала следующего года станет недоступен. Важно учитывать, что требования к подаче уведомлений о смене налогового режима варьируются в зависимости от типа плательщика налогов. Определённые временные рамки и регламенты относятся только к компаниям — юридическим субъектам. Одновременно частные бизнесмены руководствуются специфическими правилами и процедурами, установленными налоговыми нормами для их категории.

Виды деятельности, при которых УСН запрещена

Российский Налоговый кодекс (пункт 346.12) устанавливает список направлений деятельности, в отношении которых использование упрощённой системы налогообложения не допускается. В данный перечень включены области, находящиеся под жестким надзором власти, а также направления с значительной степенью экономической опасности. К примеру, кредитные учреждения, микрокредитные фирмы, залоговые пункты, страховые агенты и частные пенсионные фонды лишены возможности применять облегчённый порядок налогообложения. К данной группе причисляются иные типы участников, для которых нормативные акты запрещают использование упрощённой системы налогообложения.

К категории участников, к которым применяются специальные юридические правила, относятся индивидуальные нотариусы, юридические коллегии и отдельные юристы, а также компании, занимающиеся распределением продукции. Помимо этого, под контроль подпадают квалифицированные участники биржевого сегмента и организаторы игровых развлечений. Изготовители и продавцы акцизных изделий подлежат ограничениям, за исключением ситуаций, прямо установленных нормативными актами. Исключением являются организации, специализирующиеся на извлечении общераспространённых минеральных ресурсов. В список также входят государственные организации, частные рекрутинговые компании, зарубежные юридические субъекты, а также унитарные предприятия и некоммерческие структуры.

Если организация, применяющая упрощённую схему налогообложения (УСН), приступает к выполнению видов деятельности, включённых в перечень запрещённых, она утрачивает право применять этот налоговый режим. Данное ограничение начинает действовать с начала квартала, в котором обнаружилась запрещённая операция.

Сроки подачи уведомления для перехода на УСН

Переход на упрощённую систему налогообложения предполагает обязательную подачу нужного извещения в определённые временные рамки. Для бизнесменов очень важно вовремя информировать налоговые службы о намерении использовать УСН. Невыполнение установленного нормативами временного предела влечёт за собой значительные отрицательные эффекты. Плательщик налогов без участия лишается права применять упрощённую систему, его переключают на стандартный режим налогообложения, что существенно повышает сумму налоговых отчислений из-за увеличения ставок и расширения перечня обязательных налогов. Данный переход касается как организаций, так и частных бизнесменов, значительно увеличивая экономическое бремя.

Для действующих компаний и ИП — до 31 декабря 2025 года

Действующие компании и индивидуальные предприниматели смогут выбрать упрощённый режим налогообложения (УСН) начиная с 1 января 2026 года при условии подачи нужного заявления в налоговую службу до 31 декабря 2025 года. Чтобы выполнить это, следует применить утверждённый бланк № 26.2-1. В случае, когда крайний срок подачи заявки выпадает на нерабочий или праздничный день, период подачи автоматически переносится на следующий рабочий день — для 2025 года это означает 12 января 2026 года. В документе необходимо чётко обозначить выбранную форму налогообложения, поскольку от этого определяется величина применяемой налоговой ставки.

Плательщики налогов имеют возможность остановиться на одном из двух способов обложения налогами. Внесение налогового платежа по тарифу 6 % от совокупного заработка либо определение суммы налога исходя из разницы между прибылями и затратами с налоговой ставкой 15 %.

Для отправки извещения доступны различные методы: обращение напрямую в региональное налоговое управление, пересылка бумаг посредством почтовой службы с обязательным составлением перечня и подтверждением получения, а также электронная отправка через официальный портал Федеральной налоговой службы либо через лицензированных операторов электронного документооборота. Документ допускается передать через доверенного представителя при наличии должным образом оформленной доверенности.

Необходимо учитывать, что для запуска использования облегчённого режима налогообложения с предстоящего отчётного цикла требуется вовремя и правильно оформить соответствующее извещение. Игнорирование данных условий вызовет отказ в переходе на упрощённую систему налогообложения, и субъект хозяйственной деятельности останется функционировать по стандартной, чаще всего общей, схеме.

Прежде чем направлять извещение, проверьте соблюдение всех необходимых требований для перехода на преференциальный режим.

Для вновь созданных ИП и ООО — в течение 30 дней с даты регистрации

Начинающим предпринимателям важно с первых дней работы выбрать оптимальный налоговый режим — это позволит снизить нагрузку и упростить отчётность. Ниже — краткая инструкция для старта на «упрощёнке».

| Шаг 1. Проверьте, подходит ли вам УСН | Убедитесь, что ваша деятельность не входит в список запрещённых (ст. 346.12 НК РФ). Проверьте соответствие базовым критериям:

|

| Шаг 2. Выберите объект налогообложения | Решите, какой вариант выгоднее для вашего бизнеса:

|

| Шаг 3. Зарегистрируйте ИП или ООО | Подайте документы в налоговую (лично, через МФЦ, нотариуса или онлайн). При регистрации укажите:

|

| Шаг 4. В течение 30 дней подайте уведомление о переходе на УСН | Заполните форму № 26.2‑1, указав:

Способы подачи:

|

| Шаг 5. Сохраните подтверждение | Получите и храните документ, подтверждающий приём уведомления (расписку, квитанцию, электронный чек). Это ваше доказательство правомерности применения УСН. |

| Шаг 6. Настройте учёт и отчётность |

|

| Шаг 7. Контролируйте лимиты | Регулярно проверяйте:

Выйдите за пределы лимитов – утратите право на УСН с начала квартала превышения. |

Какой объект налогообложения выбрать: «Доходы» или «Доходы минус расходы»

Для начинающих предпринимателей крайне необходимо с первых шагов выбрать оптимальную систему налогообложения, что даст возможность уменьшить налоговые обязательства и облегчить оформление финансовой отчётности. Внизу приведено сжатое руководство по переходу на облегчённый режим налогообложения.

| Критерий | УСН «Доходы» | УСН «Доходы минус расходы» | Кому выгоднее |

| Ставка налога | Базовая — 6 %. Регионы вправе снижать до 1 % (ст. 346.20 НК РФ). | Базовая — 15 %. В отдельных регионах — от 5 %; для новых ИП возможны налоговые каникулы (0 %). | Предпринимателям с низкой долей расходов (менее 60–65 % от выручки) обычно выгоднее «Доходы». При высокой себестоимости продукции/услуг — «Доходы минус расходы». |

| Налоговая база | Вся сумма поступлений на счёт и в кассу (доходы от реализации и внереализационные доходы). | Разница между доходами и документально подтверждёнными расходами из закрытого перечня (ст. 346.16 НК РФ). | «Доходы» проще в расчётах: не требуется детализация затрат. «Доходы минус расходы» даёт выгоду при значительных обоснованных издержках. |

| Учёт расходов | Расходы не влияют на расчёт налога. | Учитываются только затраты, прямо перечисленные в НК РФ и подтверждённые первичкой (чеки, акты, договоры). | Для сфер с минимальными издержками (консультации, посредничество) оптимальна схема «Доходы». Для торговли, производства — «Доходы минус расходы». |

| Минимальный налог | Не применяется. | 1 % от доходов, если: а) рассчитанный налог (15 %) оказался меньше 1 % от выручки; б) по итогам года зафиксирован убыток. Уплачивается вместо основного налога. | При сезонном бизнесе или нестабильных доходах стоит просчитать оба варианта: минимальный налог может увеличить нагрузку на «Доходы минус расходы». |

| Возможность уменьшения налога | Налог снижается на сумму уплаченных страховых взносов: полностью — для ИП без работников; до 50 % — для ИП с сотрудниками (п. 3.1 ст. 346.21 НК РФ). | Страховые взносы включаются в расходы, но прямого уменьшения налога не дают. | Для ИП с высокими взносами (например, при большом штате) чаще выгоден режим «Доходы». Для бизнесов с крупными материальными затратами — «Доходы минус расходы». |

1. Региональные льготы. Актуальные ставки и льготы уточняйте:

- на сайте ФНС (раздел «Справочная информация»);

- в своём налоговом отделении.

2. Учёт расходов. При режиме «Доходы минус расходы» обязательно вести Книгу учёта доходов и расходов (КУДиР), фиксируя все затраты по правилам НК РФ.

3. НДС с 2025 года. Если годовой доход превышает 60 млн руб., нужно платить НДС — кроме случаев, когда получено официальное освобождение.

4. Перенос убытков. При режиме «Доходы минус расходы» убытки можно учитывать в течение 10 лет, снижая налогооблагаемую базу в прибыльные периоды. Важно:

- иметь документы, подтверждающие расходы;

- соблюдать сроки подачи отчётности.

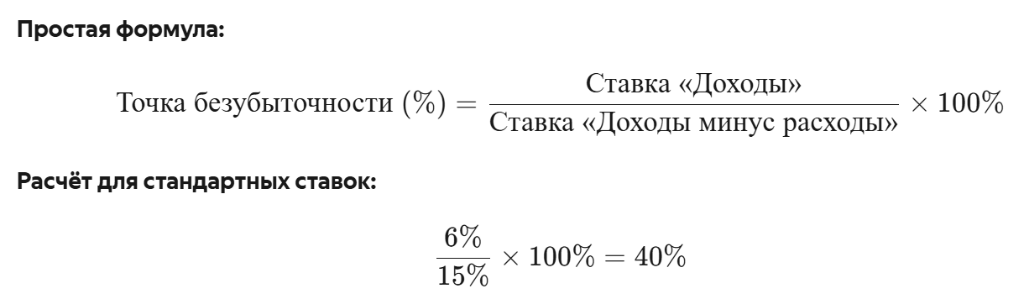

Как рассчитать точку безубыточности для выбора?

Порог рентабельности устанавливается как доля расходов от выручки, при которой величины налоговых обязательств по схемам «Выручка» и «Выручка за вычетом издержек» совпадают. Если сумма издержек превосходит данный порог, целесообразнее использовать метод «Прибыль за вычетом затрат», а при меньших расходах — «Выручка».

Возьмём иллюстрацию для лучшего понимания. Допустим, что за год поступает 1 000 000 рублей, а затраты достигают 650 000 рублей, что составляет 65 % от общего заработка.Если использовать упрощённую систему налогообложения с тарифом 6 % от выручки, сумма налога будет равна 60 000 рублей, причём она может быть изменена с учётом взносов на страхование.

В случае выбора варианта «Прибыль за вычетом затрат» с налоговой ставкой 15 %, вычисления осуществятся таким образом:

Разница между поступлениями и затратами (1 000 000 − 650 000) умножается на 15 %, в итоге получается сумма 52 500 рублей.

Итог: Если расходы составляют 65 %, налоговая ставка в системе «Прибыль за вычетом затрат» (52 500 рублей) выходит меньше, чем в режиме «Только доходы» (60 000 рублей). Таким образом, данный порядок является более прибыльным.

Пошаговая инструкция: как перейти на УСН

Инструкция с подробным описанием этапов внедрения упрощённой налоговой схемы (УСН) содействует корректному подбору наиболее выгодного варианта. Внедрение альтернативной налоговой модели предоставляет организациям возможность существенно упростить подачу деклараций и снизить налоговые обязательства. Чтобы добиться удачного оформления, следует неукоснительно соблюдать порядок выполнения шагов. Сначала необходимо заполнить определённый бланк извещения, после чего направить его в налоговый орган и ожидать получения официального подтверждения.

Шаг 1. Скачайте и заполните уведомление по форме № 26.2‑1

Начальный шаг — заполнение бланка № 26.2‑1. Форму возможно обнаружить на сайте Федеральной налоговой службы в категории «Материалы» → «Образцы документов». В него следует добавить нижеперечисленную информацию:

- Идентификационный номер налогоплательщика и код причины постановки на учет для юридических лиц.

- Наименование компании либо полное имя индивидуального предпринимателя.

- Необходимо определить подходящий тип налогообложения — «выручка» либо «выручка за вычетом затрат».

- Обязательно внесите дату создания организации или 1 января следующего календарного года, дату подачи бумаг и подпишите документ.

- Удостоверьтесь в точности всей информации, чтобы предотвратить отклонение по причине неточностей.

Шаг 2. Подайте документы в налоговую инспекцию

Доступные способы:

| Способ подачи | Плюсы | Минусы |

| Непосредственно в налоговой службе либо в многофункциональном центре | Мгновенная фиксация приёма, возможность задать вопросы инспектору | Необходимость посещения офиса, очереди |

| С помощью Почты России, отправляя заказное отправление с перечнем содержимого. | Не требует личного присутствия | Риск задержки, хранить квитанцию и опись |

| Выполнить через персональный раздел налогоплательщика на портале ФНС | Быстро, бесплатно, есть электронный след | Требуется подтверждённая учётная запись |

| Оформление нотариальной доверенности для передачи полномочий доверенному лицу | Удобно, если нет времени/возможности подать лично | Дополнительные расходы на нотариуса |

Шаг 3. Убедитесь, что налоговая приняла уведомление

Федеральный налоговый орган не высылает автоматическое подтверждение о получении уведомления, однако вы вправе самостоятельно запросить удостоверяющий документ. Существует несколько альтернатив для выполнения данной задачи:

- Обратитесь непосредственно в отдел с удостоверением личности и дубликатом извещения.

- Используйте персональный аккаунт налогоплательщика, зайдя в подраздел «Заявки» и выбрав функцию «Получить справку».

- Отправить официальный запрос по почтовой службе с перечнем приложений и подтверждением доставки.

В послании будут указаны следующие данные: – дата получения подтверждения; – подтверждение выбора упрощённой системы налогообложения; – предмет налогообложения. Непременно сохраните его, поскольку оно служит доказательством вашего права применять облегчённый режим налогообложения во время налогового контроля.

Первые шаги на «упрощенке»: что делать после перехода

Далее нужно оперативно наладить контроль/учёт ключевых параметров – иначе вы рискуете потерять режим УСН. Ниже — три первоочередных этапа, обязательных сразу после оформления.

Отказ от старого режима налогообложения

При смене стандартного способа обложения налогами на упрощённую схему ключевым критерием для установления норм по НДС выступает величина выручки плательщика налогов за предыдущий календарный период.

Опция первая — в случае если годовой заработок не превышает 60 миллионов рублей. В подобной ситуации, начиная с первого января года, когда происходит переход на упрощённую систему налогообложения, плательщик налогов автоматически получает освобождение от обязательства вносить налог на добавленную стоимость. В таком случае не требуется подавать отдельное прошение для получения преференции, а также отменяется обязанность рассчитывать и уплачивать налог на добавленную стоимость. Переход к освобождению от НДС допускается исключительно при условии, что доходы не превышают установленный лимит. В случае, когда годовая прибыль организации не достигает 60 миллионов рублей, она освобождается от обязанности оформлять счета с НДС и вести журнал реализации.

Опция вторая – при превышении указанного порога дохода, с первого числа грядущего месяца организация лишается возможности пользоваться льготой и обязана будет выполнять обычные налоговые обязательства. В частности, необходимо выписывать накладные с отдельно указанным налогом на добавленную стоимость, вести реестр реализации в соответствии с требованиями и предоставлять отчетность по НДС в налоговые службы.

Особые обстоятельства и дополнительные требования:

- Исключение из налогообложения НДС в соответствии с пунктом 149 Налогового законодательства Российской Федерации.

- Сбор на добавленную стоимость не взимается с сделок, которые непосредственно указаны в статье 149 Налогового кодекса Российской Федерации, независимо от величины полученного дохода.

- Возврат налога на добавленную стоимость при переходе на упрощённую систему налогообложения. Перед сменой на облегчённый режим налогообложения требуется выполнить корректировку НДС по тем объектам, по которым ранее использовался налоговый вычет.

- Возврат денежных средств производится в последнем квартале, предшествующем переходу на упрощённый режим налогообложения. Это положение создано для корректного отображения фискальных обязанностей при переходе на иной налоговый режим. Речь идёт о продуктах и сервисах, которые не использовались в сделках, облагаемых налогом на добавленную стоимость.

Начинаем вести Книгу учета доходов и расходов (КУДиР)

Это обязательный налоговый регистр для УСН. Документ выполняет две критически важные функции:

- систематизирует информацию о доходах и расходах бизнеса;

- формирует налоговую базу для расчёта платежа.

На основании данных КУДиР:

- определяется сумма налога к уплате;

- заполняется налоговая декларация.

Ключевые правила ведения:

- Начинать ведение нужно с первого дня применения УСН (с даты регистрации бизнеса или перехода на упрощёнку).

- Допускается электронная или бумажная форма. При бумажном варианте: пронумеровать страницы, прошнуровать, заверить подписью и печатью (если есть).

- Записи вносятся по факту совершения операций (поступления дохода или оплаты расхода) на основании первичных документов (чеков, актов, накладных, платёжек).

- Каждый доход и расход должен быть чётко датирован и документально подтверждён.

- В конце налогового периода (года) книга закрывается, подводятся итоги.

Несоблюдение правил ведения книги может привести к налоговым санкциям в виде штрафа. Электронную КУДиР обязательно выгружать и распечатывать, если вы не сдаёте её через оператора в электронном виде. Хранить КУДиР необходимо не менее 5 лет по окончании года ведения.

Календарь уплаты авансовых платежей в 2026 году

Для налогоплательщиков на УСН в 2026 году действуют следующие сроки уплаты авансовых платежей и итогового налога:

| Период | Срок уплаты |

| Авансовый платёж за I квартал | До 28 апреля 2026 года |

| Авансовый платёж за полугодие | До 28 июля 2026 года |

| Авансовый платёж за 9 месяцев | До 28 октября 2026 года |

| Итоговый налог за 2026 год (организации) | До 29 марта 2027 года |

| Итоговый налог за 2026 год (ИП) | До 28 апреля 2027 года |

Важные уточнения:

- Уведомления об исчисленных суммах. До 25‑го числа месяца, в котором нужно уплатить аванс, необходимо направить в ФНС уведомление с указанием суммы платежа.

- Особенности переноса сроков. Если установленная дата выпадает на выходной или праздник, платёж следует совершить до наступления этого дня (с 2026 года правило переноса на ближайший рабочий день не действует).

- Основа для расчёта. Авансовые платежи определяются на базе данных КУДиР. Итоговый налог рассчитывается после подачи годовой декларации: организации сдают её до 25 марта, ИП — до 25 апреля следующего года.

- Способ уплаты. Платежи вносятся через единый налоговый счёт (ЕНС) с использованием правильных КБК.

Рекомендации:

- Регулярно сверяйтесь с официальным календарём налоговых платежей на сайте ФНС.

- Настраивайте напоминания о ключевых датах, чтобы избежать просрочки и пеней

- При сомнениях в расчётах или сроках консультируйтесь с бухгалтером или в налоговой инспекции

Частые ошибки, которые приводят к штрафам

При ведении налогового учёта и сдаче отчётности предприниматели нередко допускают ошибки, которые оборачиваются штрафами и доначислениями. Знание типичных просчётов поможет избежать лишних расходов и конфликтов с налоговой. Ниже — краткий обзор самых распространённых ошибок, на которые стоит обратить особое внимание при работе на УСН.

Нарушение сроков или неверный код ФНС в уведомлении

Подача уведомления об исчисленных суммах налогов с опозданием или с ошибками в реквизитах (КБК, ОКТМО, налоговый период) не влечёт прямых штрафов, но создаёт риски:

- при просрочке — возможное начисление пеней, если средства на ЕНС не распределятся вовремя;

- при ошибках в кодах — некорректное распределение платежей, из‑за чего может образоваться недоимка.

Как исправить:

- Ошибка в сумме — подайте новое уведомление с теми же реквизитами, но верной суммой (не указывайте разницу).

- Ошибка в реквизитах — заполните два блока в новом уведомлении:

- в первом повторите ошибочные данные, указав сумму «0»;

- во втором укажите верные реквизиты и правильную сумму.

После сдачи декларации или расчёта по тому же налогу корректировать уведомление уже не нужно — данные возьмут из отчётности.

Неправильный выбор объекта налогообложения на старте

Выбранный объект нельзя поменять в течение года. Если:

- в уведомлении указан один объект, а расчёт ведётся по другому — налоговая пересчитает налог, начислит пени и штрафы;

- декларация подана с объектом, не совпадающим с уведомлением — её не примут, что грозит штрафами.

Как исправить:

- До 31 декабря года перед переходом — можно подать новое уведомление с верным объектом, отозвав предыдущее.

- После начала года — смена объекта невозможна до следующего календарного года.

Ключевые рекомендации:

- дважды проверьте данные в уведомлении перед отправкой;

- убедитесь, что бухгалтерская программа настроена под выбранный объект;

- сохраните подтверждение отправки уведомления в ИФНС.

Забыли подать декларацию по старому режиму

При переходе на УСН (или иной спецрежим) налогоплательщик обязан сдать заключительную декларацию по прежнему режиму (ОСНО, ЕСХН и др.). Пропуск этого шага влечёт серьёзные налоговые последствия. Какие риски возникают:

- Финансовые санкции. По ст. 119 НК РФ начисляется штраф — от 1 000 руб. за каждый полный месяц просрочки.

- Ограничение операций по счёту. При задержке свыше 10 рабочих дней налоговая вправе заблокировать расчётный счёт.

- Пени за неуплату. Если по декларации должен быть уплачен налог, за период просрочки начисляются пени.

- Повышенное внимание ИФНС. Длительное отсутствие отчётности может стать основанием для назначения выездной проверки.

Как минимизировать последствия:

- Оперативно сдать декларацию. Чем раньше вы представите документ, тем меньше будет сумма штрафов и пеней.

- Погасить обязательства. Уплатите налог и начисленные пени в кратчайшие сроки.

- Обосновать задержку. Если причина пропуска уважительная (болезнь, чрезвычайные обстоятельства), направьте в ИФНС пояснительное письмо с подтверждающими документами. Это может послужить основанием для снижения штрафа.

Помните:

- Срок подачи финальной декларации совпадает с общепринятым сроком отчётности по соответствующему режиму за последний налоговый период.

- Отсутствие заключительной отчётности нарушает процедуру перехода на новый режим и создаёт правовые риски.

- Рекомендуется заранее проверить перечень обязательных отчётов при смене налогового режима, чтобы исключить пропуски.

Сравнение УСН с другими популярными режимами

Планируя стратегию налогообложения, вам необходимо проанализировать особенности действующих режимов — от этого зависит не только размер платежей, но и трудозатраты на учёт. В обзоре мы сопоставим УСН с другими вариантами, выделив принципиальные различия в применении, налоговых ставках и отчётах.

УСН или Патент (ПСН): можно ли совмещать?

Индивидуальные предприниматели имеют право совмещать упрощённую систему налогообложения (УСН) и патентную систему налогообложения (ПСН), однако это допустимо лишь при соблюдении ряда условий.

Ключевые параметры УСН и ПСН

| Критерий | УСН | ПСН |

| Территория действия | Вся РФ | Только регионы, где введён ПСН |

| Виды деятельности | Почти все, кроме запрещённых НК РФ | Узкий перечень, установленный региональными законами |

| Лимит доходов | До 450 млн руб. в год | До 60 млн руб. в год (суммарно по обоим режимам при совмещении) |

| Численность работников | До 130 человек в среднем за год | До 15 человек, занятых в патентной деятельности |

| Налоговая ставка | 6 % («доходы») или 15 % («доходы минус расходы») | Фиксированная стоимость патента (рассчитывается по потенциальному доходу) |

| Отчётность | Годовая декларация (до 25 апреля) | Отчётность не требуется |

| Учёт доходов и расходов | Обязателен (КУДиР) | Обязателен (учёт доходов в КУДиР) |

| Зависимость налога от дохода | Прямая: чем выше доход, тем больше налог | Нет: налог фиксирован независимо от фактического дохода |

| Возможность совмещения | С ПСН — да; с ОСНО — нет | С УСН и ОСНО — да (при раздельном учёте) |

В каких случаях допустимо совмещение?

- Аренда недвижимости. Часть объектов переводится на ПСН (если соответствуют лимитам), остальные остаются на УСН.

- Перевозки. Некоторые транспортные средства работают по патенту, остальные — в рамках УСН.

- Торговля и общепит. Точки с площадью в пределах лимитов ПСН переходят на патент, прочие — на УСН.

- Продажа маркированных товаров. Например, обувь учитывается по УСН, другие категории товаров — по ПСН.

УСН или налог на профессиональный доход (НПД)

Два востребованных режима для малого бизнеса и фрилансеров – это УСН и НПД (налог на профессиональный доход). Выбор зависит от ряда факторов:

Сравнение УСН и НПД

| Критерий | УСН | НПД |

| Максимальный доход | До 450 млн руб./год (с учётом коэффициента‑дефлятора) | До 2,4 млн руб./год |

| Сотрудники | Можно нанимать (до 130 чел.) | Запрещено по трудовым договорам (допустимы ГПХ) |

| Налоговая ставка | 6 % («Доходы») или 15 % («Доходы минус расходы») | 4 % (от физлиц) или 6 % (от юрлиц и ИП) |

| Учёт расходов | Учитывается при режиме «Доходы минус расходы» | Не учитывается |

| Отчётность | Годовая декларация (до 25 апреля) | Нет отчётности; чеки формируются в приложении «Мой налог» |

| Страховые взносы | Обязательны (фиксированная сумма + 1 % с дохода свыше 300 тыс. руб.) | Не обязательны (можно платить добровольно) |

| Ограничения по видам деятельности | Почти нет (кроме запрещённых НК РФ) | Есть: запрещена перепродажа товаров, посредничество, добыча ископаемых и др. |

| НДС | Платится при доходе свыше 60 млн руб./год | Не применяется |

Когда подходит УСН, а когда – НПД?

| УСН | НПД |

|

|

УСН или автоматизированная УСН (АУСН)

Автоматизированная упрощённая система налогообложения — экспериментальный налоговый режим, который был запущен в 2022 году специально для микробизнеса. Характеризуется автоматизацией расчёта налогов, сводит отчетность до минимума. При этом имеет больше ограничений, если сравнивать с другими режимами.

Основные отличия

| Критерий | УСН | АУСН |

| Лимит дохода | До 450 млн ₽ в год | До 60 млн ₽/год |

| Число сотрудников | До 130 чел. | До 5 чел. (включая ГПХ) |

| Налоговая ставка | 6 % («Доходы») или 15 % («Доходы минус расходы») | 8 % («Доходы») или 20 % («Доходы минус расходы», мин. 3 %) |

| Отчётность | Годовая декларация | Практически отсутствует (кроме ЕФС‑1 при наличии сотрудников) |

| Страховые взносы | Обязательны (фиксированная сумма + 1 % с дохода свыше 300 тыс. ₽) | Не обязательны (исключение: взнос на травматизм — 2 959 ₽/год) |

| НДС | Платится при доходе свыше 60 млн ₽/год | Не применяется (кроме ввозного и агентского НДС) |

Достоинства и недостатки АУСН

| Плюсы | Минусы |

|

|

Помните:

- эксперимент с АУСН действует до 31.12.2027;

- нельзя совмещать с другими режимами;

- при нарушении условий право на АУСН утрачивается.

Перед переходом оцените налоговую нагрузку с учётом специфики бизнеса.

В 2026 году при переходе на упрощённую систему налогообложения необходимо тщательно соблюдать все установленные сроки и последовательность подачи документов — начиная с проверки соответствия требованиям и заканчивая подачей заявления в налоговые органы. Правильная подготовка и чёткое следование установленным правилам помогут избежать отказов и обеспечат законное снижение налоговой нагрузки с начала года. Также важно учитывать особенности выбранной организационно‑правовой формы — будь то ИП или ООО — и своевременно обновлять учётную политику в соответствии с новым налоговым режимом.